常见问题

杏彩体育网页北交所高端装备制造系列一:工业机器人【开源】

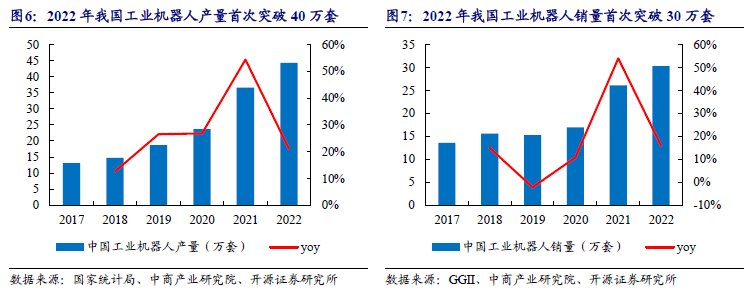

杏彩体育网页版工业机械人是智能造作中的紧张一环,且暂时处于商场空间大、操纵场景可拓展可精进的阶段。工业机械人拥有易用性、智能化水准高、坐蓐服从及安好性高、易于治理且经济效益明显等特色,使得它们可能正在高危境况下举行功课。我国为环球第一大工业机械人商场,2022年工业机械人产量、销量竣工双冲破。2022年寰宇范围以上工业企业的工业机械人累计杀青产量44.31万套,产量初次冲破40万套,稳居环球第一大工业机械人商场。据GGII统计,2022年中国工业机械人终年销量初次超30万台,同比增速超15%。

工业机械人赛道延长逻辑可总结为四方面:(a)策略:目前我国人丁盈余削弱,策略赞成造作业转型,鞭策工业机械人高端化,智能化开展;显着国产替换途径和方针。(b)身手:AI主导智能、云计划主导“表脑”开展与共享、AR/VR主导交互,方针是让工业机械人竣工更高的智能化、搜集化和交互性。(c)劳动力:我国造作业就业职员均匀工资进口设置的本钱与一年用工本钱根基肖似,工业机械人的均匀应用寿命是8-10年,而且机械人能正在各式境况下(囊括有毒、阴恶的职业境况)竣工安闲、高效的坐蓐。(d)下游需求:新能源汽车与光伏家当的高景心胸或成为国内工业机械人需求延长的主引擎。

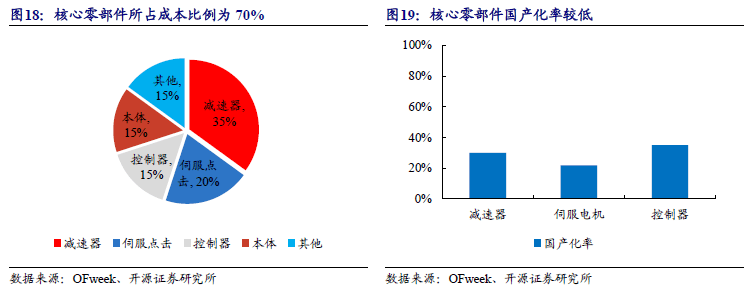

上游为减速器、伺服体例、掌管体例等重点零部件坐蓐,工业机械人的掌管及驱动功效均来自于重点零部件,以是身手壁垒最高,所占本钱比例最高。据OFweek数据统计,减速器、伺服电机、掌管器区分占35%、20%、15%,合计约占70%。

掌管器:精度和安闲性是掌管器职能的直接目标,但底层算法是重点,伺服电机:工业机械人的环节目标及难点,驱动器、编码器职能尤为紧张。减速器:重点零部件国产短板,器件寿命、精度及安闲性合系目标是重点。

北交所及受理申报的6家企业区分为巨能股份(机械人自愿化坐蓐“幼伟人”)、笑创身手(点胶掌管体例龙头)、科达自控(自愿掌管体例“幼伟人”)、鼎智科技(高端微电机隐形冠军)、坤博精工(严密成型零部件“幼伟人”)及开特股份(汽车热体例产物“幼伟人”)。北交所及已受理公司的工业机械人合系公司PE TTM均值、中值区分为19.0X、16.6X。截至2023.7.30,新三板挂牌的北交所意向且已指挥公司中有15眷属于工业机械人范畴,以上公司2022年主开业务收入杏彩体育网页、归母净利润均值区分为2.51亿元、2448.36万元,PE TTM 均值、中值区分为35.5X、22.3X。

4.2.6、开特股份:汽车热体例产物“幼伟人”,一心车用传感器、掌管器和推行器4.3、 北交所意向公司:共计15家公司,PE TTM 中值为22.3X

什么是工业机械人?工业机械人是操纵正在工业坐蓐造作产线,能自愿化掌管的、可反复编程的多功效死板推行机构,该机构拥有三个及以上的合节轴、或许借帮编造的序次统治各式工业自愿化的操纵。(注:本呈报界定的工业机械人不囊括AGV以及数控机床)工业机械人的上风?

当今工业机械人身手正逐步向着拥有行走材干、拥有多种感知材干、拥有较强的对功课境况的自适当材干的目标开展。比拟于古代的工业设置,工业机械人有繁多的上风,譬喻机械人拥有易用性、智能化水准高、坐蓐服从及安好性高、易于治理且经济效益明显等特色,使得它们可能正在高危境况下举行功课。工业机械人是智能造作中的紧张一环,且暂时处于商场空间大、操纵场景可拓展可精进的阶段。(1)智能造作观念炎热:2021年,“十四五”智能造作开展计议发表,提出了智能造作“两步走”政策,央浼正在2025年前范围以上造作业企业大一面竣工数字化搜集化。目前,国内智能造作正举行得热火朝天,更加是疫情后,我国开始打垮失败,苏醒造作业坐蓐,工业机械人行为紧张一环,需求进一步夸大。

“机械人+”操纵步履实践计划推出,供给汽车、普通等行业的机械人操纵材干,估计2025年造作业机械人密度较2020年竣工翻番。(3)新兴身手驱动机械人开展:AI、云计划等身手的开展饱舞机械人材干范围取得进一步拓展,易控、智能、互联成为新的目标,对工业机械人的认知也必要进一步更迭。工业机械人怎样分类?工业机械人遵照

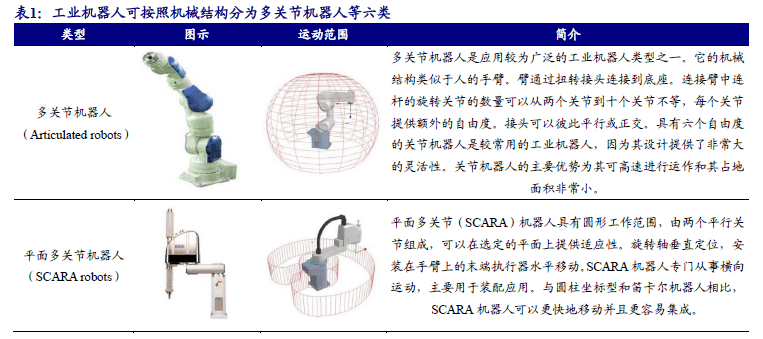

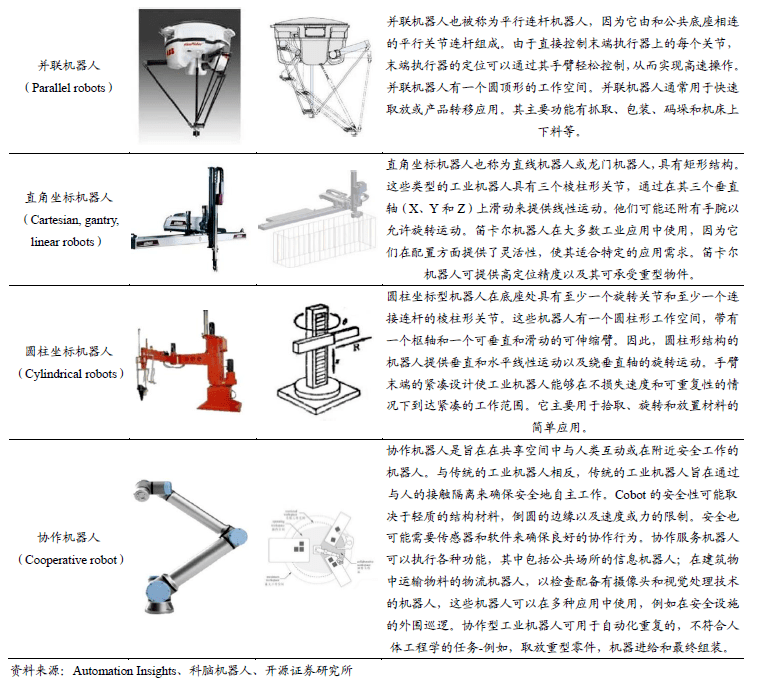

死板组织可分为多合节机械人、平面多合节(SCARA)机械人、并联机械人、直角坐标机械人、圆柱坐标机械人以及配合机械人。此中多合节机械人是当今工业范畴中最常见的工业机械人的样子之一,因其可高速举行运作和其占地面积特别幼等特色,适适用于自愿装置、喷漆、搬运、焊接等多种工业范畴的死板自愿化功课。

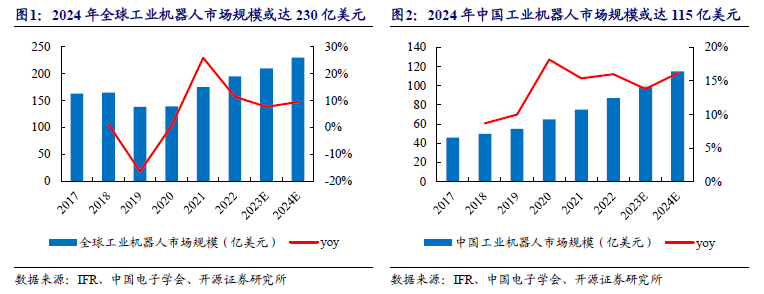

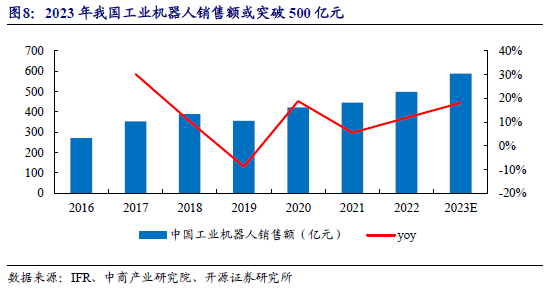

近年来,工业机械人正在汽车、电子、金属成品、塑料及化工产物等行业曾经取得了普通的操纵。新冠肺炎疫情的舒展鞭策各行业的数字化转型过程加疾,机械人成为企业竣工迅速复工复产的紧张东西。IFR、中国电子学会统计数据显示,2021年,环球工业机械人商场反弹起势,商场范围为175亿美元,高出2018年到达的史书最高值165亿美元。

估计至2024年,工业机械人商场进一步延长,或到达230亿美元。后疫情时期中国策略、商场多重驱动,下游操纵新商场逐步掀开。正在国内繁茂出台的策略和继续成熟的商场等多重要素驱动下,工业机械人延长赶疾,

除了汽车、3C电子两大需求最为兴旺的行业,化工、石油等操纵商场慢慢掀开。依照IFR、中国电子学会统计数据测算,近五年中国工业机械人商场范围永远维系延长态势,2022年商场范围为87亿美元,估计接连维系延长,2024年或高出110亿美元。

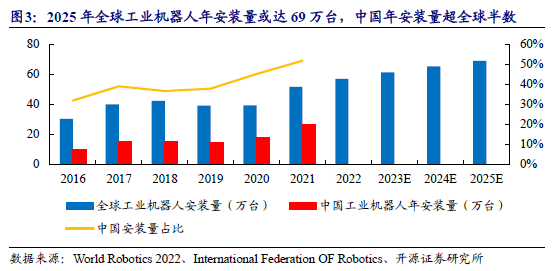

从2020年到2021年,环球工业机械人装置量达51.7万台,同比延长31%。依照World Robotics 2022数据预测,

截至2025年年尾,环球工业机械人的年装置量或达69万台。正在我国,2021年工业机械人装置量扩展了51%,高达26.8万台,高出环球机械人装置总量的一半。

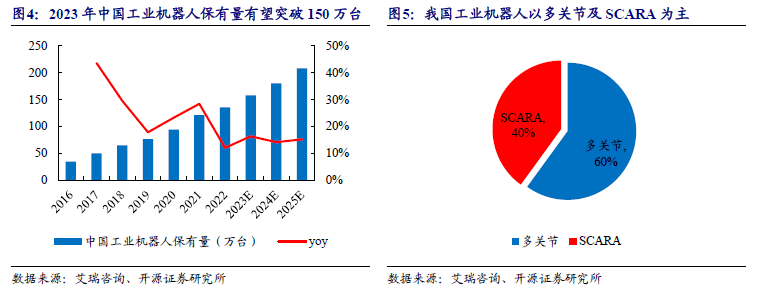

从工业机械人的首要延长驱动来讲,2020-2021年的延长驱动首要得益于新能源汽车需求延长,工业机械人保有量增速较高。2022年因疫情寰宇大规模停摆,增速下滑。他日几年,受《“机械人+”操纵步履实践计划》和环球经济去环球化的影响,中国工业机械人商场或者以相对安闲的增速安稳延长。从工业机械人的类型来讲,2022年仍以多合节和SCARA为主,此中

2022年寰宇范围以上工业企业的工业机械人累计杀青产量44.31万套,产量初次冲破40万套,稳居环球第一大工业机械人商场。据GGII统计,2022年中国工业机械人终年销量初次超30万台,同比增速超15%。

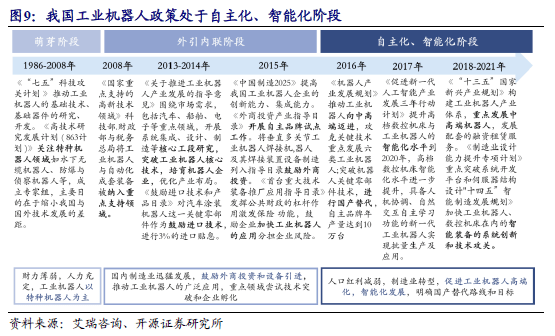

蜕变怒放后,造作业虽进入上升期,但受限于物质和科研要求,早期工业机械人磋议由少数科研所掌管,策略赞成力度幼。入WTO后,我国身手昭着落伍,表资加快正在华组织,这时候我国策略首要有两个特色:(1)赞成企业引进海表进步身手和设置;(2)搀扶国内龙头企业,对重点身手和工段定点冲破。2016年前后,我国步入家当升级阶段,工业机械人属于智能装置要点范畴,这时候的策略归纳性昭着巩固。当局通过设立行业轨范、优化营商境况、设备立异中央等多项要领来促进家当国产化、智能化。我国工业机械人合系策略可遵照岁月分为以下三个阶段:

(2)表引内联阶段(2008-2015年):国内造作业迅猛开展,煽惑表商投资和设置引进,饱舞工业机械人的普通操纵,要点范畴试验身手冲破和企业孵化。

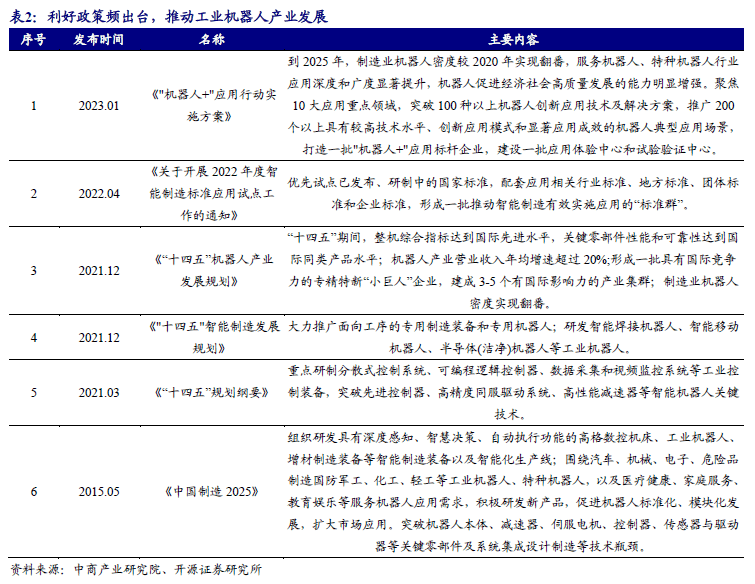

为加疾造作强国修复步调,饱舞工业机械人家当开展,近年我国当局及合系部分出台了一系列策略,煽惑工业机械人家当开展。正在智能机械人身手开展范畴,如《“十四五”计议概要》提出要冲破进步掌管器、高精度伺服驱动体例、高职能减速器等智能机械人环节身手;2023年1月,工业和消息化部等17部分联结印发《“机械人+”操纵步履实践计划》,提出到2025年,要提拔造作业机械人密度,冲破100种以上机械人立异操纵身手及处理计划,扩大200个以上拥有较高身手水准、立异操纵形式和明显操纵生效的机械人楷模操纵场景。

身手的成熟与交融饱舞工业机械人的操纵深度,此中与机械视觉合系的AI帮力工业机械人特别智能化,于现阶段影响最大。差别身手对工业机械人的饱舞效力差别,AI主导智能、云计划主导“表脑”开展与共享、AR/VR主导交互,方针是让工业机械人更智能、更好用。近年来,国内底层身手,更加是AI、云计划,开展强劲,使得古代机械人有机缘向着“机械人+”目标迈进,工业机械人将竣工更高的

(1)优化底层掌管的模子算法,让机械人掌管的更准、更精、更稳;(2)通过机械视觉等身手,竣工自愿旅途计议等,鞭策机械人智能化;(3)天然说话编程饱舞工业机械人功效操纵门槛的便捷性。云计划可帮力工业机械人

“表脑”开展,饱舞“眼/脑”功效的开展与互联。工业机械人上云后可拥有更高的算力、数据存储材干,进而继续美满本身的进修材干,以至可能进修和共享其他机械人的材干。AR/VR可帮力工业机械人的

人机交互材干,天然的交互拥有消重应用门槛、便当现场实践、普及运维和治理服从等功效,同时,还可保障独特景象下的安好题目。其他:(1)物联网:帮力工业机械人与

产线上的其他设置之间的互联互通。他日,还希望竣工工业机械人之间的互联互通。(2)区块链:保护群机械人数据的安好性,供给有效的私有通讯搜集。

联结5G通讯身手、大数据、云计划和AI身手,他日工业机械人将竣工更多的功效,工业云将更通盘地供职实体经济,帮推工业机械人朝智能化、网联化目标进一步转型升级。同时,运动掌管、高职能伺服驱动、高严密减速器等环节身手和部件加疾冲破,使得我国工业机械人整机功效和职能明显巩固。估计智能工业机械人和工业云平台将成为工业机械人家当紧张赛道,饱舞工业机械人品牌国产化、智能化、高端化开展。

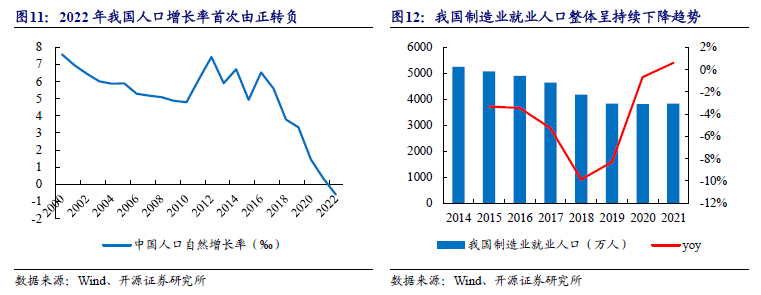

跟着中国老龄化的加快、人丁增速的放缓,他日适龄劳动力、造作业从业人数或将呈络续下滑趋向。造作业必要更正以往劳动繁茂型的坐蓐形式,转向智能造作。2022年我国人丁初次显示负延长,造作业就业人丁团体呈络续降落趋向。

2022终年出生人丁下滑至956万人,天然延长率由正转负、降至-0.60‰。这不但是开国往后出生人丁初次跌破万万大合,也是自1962年往后初次显示总人丁的负延长。因为我国贸易络续开展以及人丁教导本质集体上升,我国造作业就业人丁络续降落,已由2014年的5243万人降至2021年的3828万人。

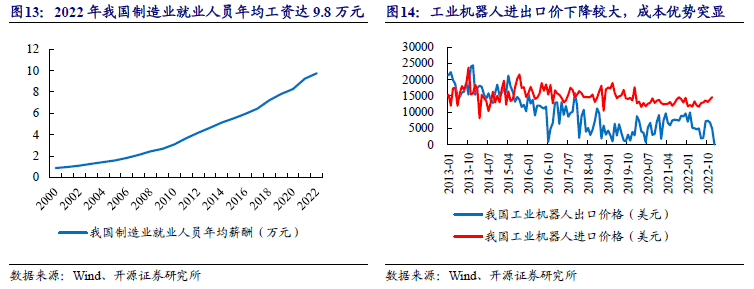

我国造作业就业职员均匀工资出现较疾延长趋向,截至2022年,年均工资已达9.8万元,企业用人本钱扩展。与此相对的,工业机械人的售价团体呈颠簸降落的趋向,截至2022年,工业机械人的进口价值正在15000美元上下颠簸,通过汇率计划,

进口设置的本钱与一年用工本钱根基肖似,工业机械人的均匀应用寿命是8-10年,而且机械人能正在各式境况下(囊括有毒、阴恶的职业境况)竣工安闲、高效的坐蓐。

自2013年往后,中国已持续八年永远稳居环球最大工业机械人消费商场。汽车行业仍是国内工业机械人最首要下游操纵商场,跟着中国造作转型升级,他日3C、半导体、新能源、物流仓储、智能家居等范畴的机械人操纵需求将出现较疾延长,同时也将拓展到其他新兴范畴,估计将会饱舞工业机械人的需求多元化和商场扩容。

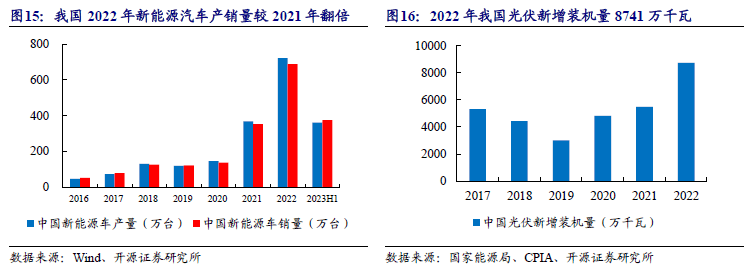

新能源汽车与光伏家当的高景心胸或成为国内工业机械人需求延长的主引擎杏彩体育网页。2022年,3C电子与食物饮料行业受消费不振影响,增速放缓,取而代之的是汽车、光伏新能源合系家当的安闲延长。从数据上看,国内新能源汽车正在环球电动化的形势下,即使受原质料价值上涨和补贴退坡影响,正在2021、2022年产销量仍维系较高速延长。光伏装机量正在宏观策略的饱舞下永远维系高景心胸,同时,海表商场受缺电、电价高企影响,光伏产物需求攀升,成为我国光伏产物出口的紧张支柱要素。

上游为减速器、伺服体例、掌管体例等重点零部件坐蓐,工业机械人的掌管及驱动功效均来自于重点零部件,以是身手壁垒最高,所占本钱比例最高。据OFweek数据统计,减速器、伺服电机、掌管器区分占35%、20%、15%,合计约占70%。重点零部件国产化率较低,采购本钱较高。据OFweek统计显示,

减速器、伺服电机和掌管器中,国产化率区分约为30%、22%、35%。另表,国内采购重点零部件的本钱高于表洋同款机械人的团体售价,比方国内置备严密减速器的本钱占坐蓐本钱的30%-40%,而正在日本仅为25%。同时因为采购范围相对较幼,比拟于表资品牌更没有议价权,采购本钱较高,成为限造国产机械人开展的首要瓶颈之一。

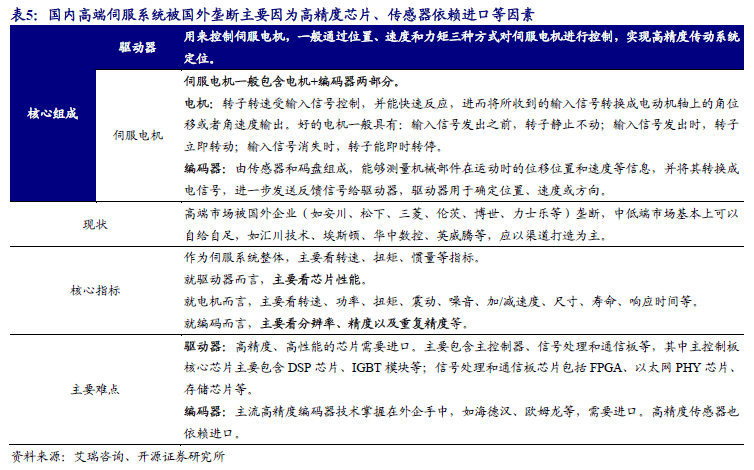

掌管器为机械人的“大脑”,是机械人造作商的重点身手所正在。掌管器掌管计议机械人的运动式样,通过硬件和软件发表并转达作为指令,掌管机械人的运动地方、模样、轨迹和操作次第等,保障机械人体例的寻常运转,使机械人到达所央浼的身手目标。包蕴硬件和软件两一面,硬件是工业掌管板卡,软件则是掌管算法。通常较成熟的机械人厂商多半自行开拓掌管器,以保障品格的安闲性及产物的维修体例,以是,也是各机械人造作商的重点身手所正在。国表里掌管器的职能差异首要由两方面裁夺:(1)软件方面:其一,成熟厂商的掌管器是“黑匣子”,国内算法模子参数设定可模仿性弱;其二,研发与实践操纵差异较大,实践操纵晚且量幼,与运动掌管、旅途计议等合系的

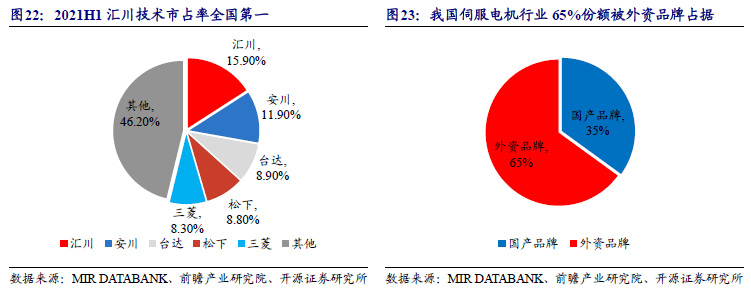

伺服体例掌管驱动机械人的运动,由伺服驱动器、伺服电机及编码器构成。此中,伺服驱动器掌管地方、速率、转矩等各项掌管;伺服电机是伺服体例中掌管死板元件运行的煽动机,将吸收到的电压信号转化为转矩和转速,以驱动掌管对象。国产物牌市占率国内第一,表资品牌仍占主导。依照MIR DATABANK所披露的数据显示,2021年上半年,正在国内品牌中,国产物牌汇川身手初次商场份额占比排名第一,市占率达15.9%,其他商场份额排名靠前的企业有日本三菱、日本安川和日本松下。另表,中国台达和德国西门子正在光学仪器范畴的拥有率也较高。因为我国开展起步较晚,正在伺服电机范畴内,我国平素处于追逐的地方。从目前国内竞赛方式来看,我国伺服电机行业65%阁下的份额都是由表资品牌所攻克。

目前国内伺服体例的高端商场被表洋垄断,其首要差异源于以下两点:(1)与驱动器合系的高精度芯片为表洋所垄断,如DSP芯片;(2)

同时,传感器行为编码器的重点元器件,高精度传感器也依赖于进口。值妥善心的是,伺服体例行为一个团体,转矩、扭矩、惯量是其首要职能目标,但正在设备时,要归纳切磋伺服电机的规格和死板末梢的地方、速率、精度、动态职能等央浼。

减速器是贯穿动力源与推行机构之间的传动机构,能将马达的转速消重,并让转矩提拔。其将电动机、内燃机等高速运行的动力,透过输入轴上的幼齿轮啮合后,再输出至轴上的大齿轮以到达减速的目。